|

设备备件资金是企业用于采购或制造设备维修备件所占用的资金,也称备件储备资金,属于企业流动资金的一部分。

备件库存管理是物资运动与资金运动的统一。备件资金是在维修工作周而复始的运动中发生的,因此应按照经济规律和价值形式进行管理。

1.设备备件库存资金的核算方法

备件储备资金的核定,原则上应与企业的规模、生产实际情况相联系。影响备件储备资金的因素较多,目前还没有一个较为通用、合理的核定方法,因而缺乏可比性。由于储备资金定额指标对设备管理经济性有较重要的意义,故要求企业根据本身的实际情况,如生产任务量、全厂设备配置状况、设备新度、磨损情况、维修能力(包括自制备件能力)和供应协作条件等确定。

同时,要注意对储备资金定额不断修正,以便较合理地确定企业的备件储备资金。目前,核定企业备件储备资金定额的方法有以下几种。

①按备件卡规定的储备定额核算。其计算方法来源于备件卡确定的储备定额,故其合理程度取决于备件卡的准确性和科学性。

②可按设备原购置总值的1%~2%估算。其计算依据为企业的设备固定资产原值,这种方法计算简单。但与企业的生产实际情况,特别是设备的利用、维修和磨损情况联系较差,缺乏科学基础。

③按照典型设备推算确定。这种方法计算简单,但准确性差。设备和备件储备品种较少的小型企业可采用此种方法,并在实践中逐步修订完善。

④根据上年度的备件储备金额,备件消耗金额,结合本年度的设备维修计划,确定本年度的储备资金定额。

⑤用本年度的备件消耗金额乘预计的资金周转期,加以适当修正后确定下年度的备件储备金额。

上述④、⑤两种方法一般为具有一定管理水平、一定规模和生产较为稳定的企业采用,否则,误差较大会影响企业的生产和设备管理工作。

2.备件资金的考核

(1)备件储备资金定额

它是企业财务部门给设备管理部门规定的备件库存资金限额(确定方法见前述)。

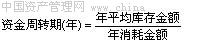

(2)备件资金周转期

减少备件资金的占用和加速周转具有很大的经济意义,也是反映企业和供应备件公司备件管理水平的重要经济指标,其计算方法为

备件资金周转期应在一年左右,周转期应不断压缩。若周转期过长造成占用资金多,企业便需对备件多的品种和数量进行分析、修正。

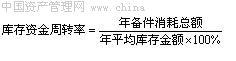

(3)备件库存资金周转率

它用来衡量库存备件占用的每元资金实际用于满足设备维修需要的效率。其计算公式为

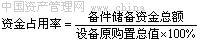

(4)资金占用率

它用来衡量备件储备占用资金的合理度,以便控制备件储备的资金占用量,其计算公式是:

5)资金周转加速率

资金周转加速率=上期资金周转率一本期资金周转率/上期资金周转率×100%

为了反映考核年度备件技术经济指标的动态,备件库每年都应填报年度备件库主要技术动态表,以便总结经验,找出差距,改进工作。

|

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)

网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!)